Blog

Quelques réflexions sur la gestion de l’offre, les négociations commerciales et le nombre de fermes

Sebastien Pouliot, Ph.D.Series: Agriculture

Les partis politiques fédéraux se sont engagés à protéger la gestion de l’offre lors des dernières élections, mais ne se sont pas engagés à la garder intacte. Nous pouvons nous attendre à ce que les États-Unis demandent des concessions au Canada dans les secteurs sous gestion de l’offre (c.-à-d. les produits laitiers, la volaille et les œufs) lors des prochaines négociations commerciales. Les concessions pourraient prendre diverses formes, notamment un accès accru au marché et des modifications aux règles d’attribution des licences d’importation. Ce billet est à propos d’un accès accru aux marchés et la compétitivité des fermes canadiennes.

J’utilise un modèle économique où les fermes diffèrent dans leurs coûts de production pour montrer comment l’accès accru aux marchés canadiens affecte les secteurs sous gestion de l’offre. Bien évidemment, le modèle simplifie certaines réalités, mais il montre bien les répercussions de l’expansion du marché sur les fermes canadiennes et ce qui peut être fait pour les atténuer. L’accent est mis sur le nombre de fermes, un sujet particulièrement intéressant compte tenu de la tendance à long terme à la baisse du nombre de fermes.

Configuration du modèle

Le modèle vise à saisir les réalités les plus importantes de la gestion de l’offre au Canada. Il n’est pas calibré pour un secteur en particulier. Le prix à l’importation est inférieur au prix intérieur. Cela correspond généralement à ce que nous observons pour les secteurs de la gestion de l’offre, mais pas toujours. Dernièrement, avec les éclosions de grippe aviaire aux États-Unis, les prix des œufs au Canada sont plus bas qu’aux États-Unis. Certains produits laitiers peuvent également être moins chers au Canada qu’aux États-Unis.

Une analyse économique typique de quotas (je vais utiliser le mot quota plutôt que contingent) à la production se base sur les courbes d’offre et de demande. J’adopte cette approche, mais je modélise spécifiquement les décisions de production de chaque ferme pour obtenir l’approvisionnement du marché. Les fermes diffèrent dans leur structure de coûts, ce qui explique les différences de taille et de rentabilité. L’hypothèse de fermes non identiques me permet d’examiner comment les politiques influent sur le nombre de fermes, leur taille et certains problèmes d’efficacité.

Le modèle suppose ce qui suit :

- Les fermes produisent un produit identique.

- Il y a 1 000 fermes potentielles dont les coûts de production diffèrent. Une ferme produit si elle peut générer un profit positif.

- Le quota de production est de 1 500 unités.

- L’accès au marché (c.-à-d. le contingent ou quota à l’importation) représente 10 % de la production domestique. Le contingent d’importation est rempli parce que le prix d’importation est inférieur au prix intérieur. Ainsi, la quantité totale est de 1 650 unités (1 500x1,10).

- Le prix payé aux fermes est fixe et égal 10 $ l’unité. La raison pour fixer le prix est que les prix payés aux fermes dans les secteurs sous gestion de l’offre sont fondés sur des formules de coût majoré. Le niveau de prix est tel qu’il peut laisser une partie de la rente du quota aux transformateurs.

Scénarios de référence

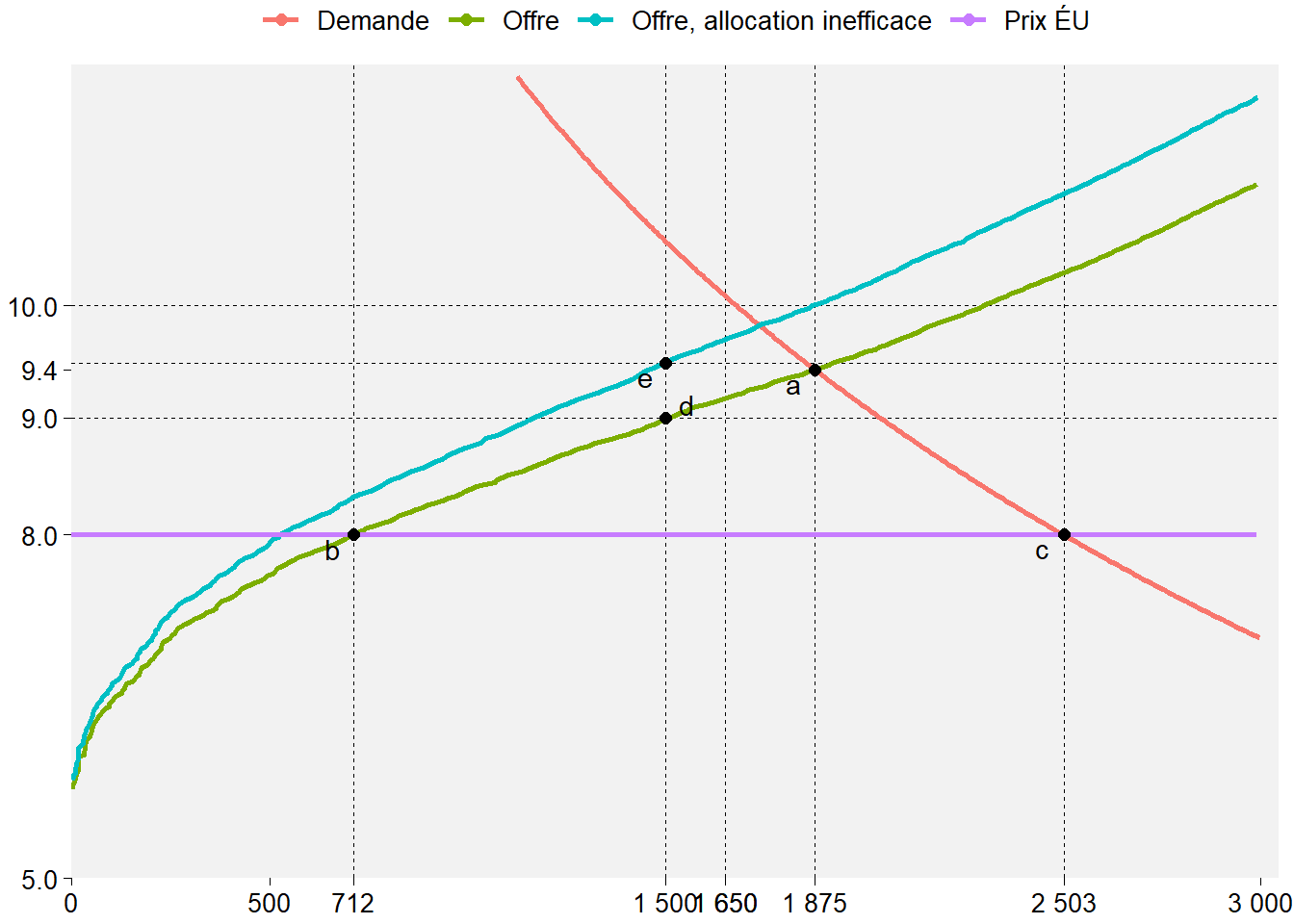

La Figure ci-dessous illustre les scénarios de référence. La Figure montre deux courbes d’offre. Celle étiquettée Offre est la courbe normale d’offre. J’utiliserai la courbe Offre, allocation inefficace lorsque je discuterai de gestion de l’offre. J’explique l’interprétation de cette courbe plus bas.

Figure 1: Scénarios de référence

Le Tableau 1 complémente la Figure 1 en montrant les résultats des scénarios de référence. La valeur totale du quota correspond à la rente qui revient aux fermes puisqu’elles vendent à un prix supérieur à leur coût marginal. Le surplus des producteurs est une mesure économique du bien-être des producteurs. Il est calculé comme la surface au-dessus de la courbe d’offre, mais au-dessous du prix, et comprend la valeur du contingent.

| Scénario | Prix ($/unité) | Production domestique (unités) | Importations (unités) | Consommation (unités) | Nombre de fermes | Production moy. par ferme (unités) | Valeur totale du quota ($) | Surplus des producteurs ($) |

|---|---|---|---|---|---|---|---|---|

| Autarcie | 9.44 | 1,875 | 0 | 1,875 | 717 | 2.62 | 0 | 2,352 |

| Libre-échange | 8.00 | 712 | 1,792 | 2,503 | 282 | 2.52 | 0 | 1,558 |

| Gestion de l'offre, allocation efficace | 10.00 | 1,500 | 150 | 1,650 | 582 | 2.58 | 1,470 | 3,118 |

| Gestion de l'offre, allocation inefficace | 10.00 | 1,500 | 150 | 1,650 | 699 | 2.15 | 750 | 2,644 |

Autarcie

L’autarcie est le scénario où il n’y a pas de commerce (importations et exportations). C’est une situation que le Canada n’a probablement jamais connue et ne connaîtra probablement jamais. L’équilibre du marché en autarcie de la Figure 1 est l’endroit où l’offre et la demande se croisent au point a. Le prix est de 9,44 $ l’unité, la production nationale est de 1 875 unités, il y a 717 fermes et le surplus des producteurs est de 2 352 $.

Libre-échange

Dans le scénario de libre-échange, il n’y a pas d’obstacle au commerce et les marchandises étrangères entrent librement au Canada. Le scénario suppose un prix à l’importation de 8 $/unité. Le prix est constant parce que le Canada est un petit pays, suffisamment petit pour avoir une incidence marginale sur les prix mondiaux de la plupart des produits. En pratique, le prix mondial pertinent pour les importations canadiennes est souvent le prix américain. La quantité totale demandée se situe à l’intersection entre le prix mondial et la demande au point c, et égale à 2 503 unités. La production intérieure se situe à l’intersection entre le prix mondial et l’offre au point b, et est de 712 unités. Les importations correspondent à la différence entre les quantités aux points c et b, et sont égales à 1 792 unités. Il y a 282 fermes et le surplus des producteurs est de 1 558 $.

Gestion de l’offre

J’examine deux cas pour la gestion de l’offre. Le premier cas suppose une répartition efficace des quotas avec des fermes qui achètent ou vendent librement leurs quotas de production. Par conséquent, les fermes les plus efficaces, qui accordent le plus de valeur aux quotas, ont les droits de production.

Dans le deuxième cas, je considère qu’il y a des frictions qui entraînent des inefficiences dans l’allocation des quotas. Le plafond des prix des quotas laitiers dans les provinces du P5 (Ontario, Québec, Nouveau-Brunswick, Nouvelle-Écosse et Île-du-Prince-Édouard) et en Colombie-Britannique est un exemple de friction qui mène à une allocation inefficace. Les données sur les transactions de quotas montrent de grandes différences dans la valeur des quotas entre les provinces et de faibles volumes de transactions par rapport à la production dans les provinces où les prix des quotas sont limités. Bruno Larue, Alphonse Singbo et moi montrons dans une étude publiée en 2017 (anglais seulement) que les contraintes sur les transactions de quotas rendent les fermes laitières moins efficaces et l’expansion du troupeau non rentable. Pour la volaille et les œufs, je m’attends à ce que les quotas soient répartis plus efficacement parce que les frictions ne sont pas aussi importantes que dans le secteur laitier. Dans la Figure 1, l’offre avec une allocation inefficace se situe au-dessus de l’offre avec une allocation efficace.1

Dans les deux cas, la production domestique est égale au quota de 1 500 unités et le prix payé aux fermes est de 10 $ l’unité. L’accès au marché est égale à 10 % de la production nationale, ce qui correspond à 150 unités. La consommation est de 1 650 unités.

Dans le cas d’une allocation efficace des quotas, le coût marginal est au point d et est égal à 9,02 $/unité. La valeur du quota est calculée comme la surface délimitée par le prix sur la demande (10 $/unité), le coût marginal (9,02 $/unité), zéro et le volume du contingent (1 500 unités) : (10,00 - 9,02)x(1 500 - 0) = 1 470 $. Le surplus des producteurs est de 3 118 $ (y compris la valeur du quota) et il y a 582 fermes.

Dans le cas d’une allocation inefficace, le coût marginal est au point e et est égal à 9,50 $ l’unité. La valeur totale du quota est de 750 $, le surplus des producteurs est de 2 644 $ et il y a 699 fermes.2

Analyse

Je ne m’attends pas à ce que le libre-échange se produise dans un avenir rapproché. Mais, à long terme, la probabilité de ce scénario augmente. Comparativement aux deux scénarios de gestion de l’offre, le libre-échange entraîne une diminution du nombre de fermes, la perte de la valeur des quotas et une diminution du surplus des producteurs. Cependant, la consommation est plus élevée, ce qui profite aux consommateurs.

Une attribution inefficace des quotas signifie un plus grand nombre de fermes. Les règles qui causent des frictions dans les transactions de quotas sont un choix que les offices provinciaux de commercialisation ont fait pour maintenir un plus grand nombre de fermes. De nombreuses fermes choisissent de continuer à produire parce que la valeur qu’elles peuvent obtenir pour leur quota est faible par rapport à ce que leur ferme rapporte. Les règles rendent les quotas plus abordables, mais moins accessibles parce que les volumes échangés sont plus faibles, ce qui ralentit la consolidation des fermes. Dans le cas d’une allocation inefficace, il y a 699 fermes, tandis qu’avec une allocation efficace, il y a 582 fermes. Le plus grand nombre de fermes se fait au prix d’une valeur de quota plus faible et d’un surplus des producteurs plus faible.

Un inconvénient des règles limitant les transactions de quotas est que les fermes fonctionnent à une échelle moins efficace. Dans le modèle, la production moyenne est de 2,15 unités avec une allocation inefficace, tandis qu’elle est de 2,58 unités avec une allocation efficiente. La taille moyenne de la ferme avec une allocation efficace des quotas est similaire à la taille moyenne de la ferme dans les scénarios de libre-échange et d’autarcie.

Élargissement de l’accès aux marchés

Comme mentionné en introduction, les partis politiques aux dernières élections se sont engagés à protéger la gestion de l’offre, mais ne se sont pas engagés à la maintenir dans son état actuel. Des concessions d’accès au marché sont un résultat probable des négociations. Dans cette optique, j’étudie à l’aide de mon modèle un scénario où l’accès au marché passe de 10 % à 20 %.

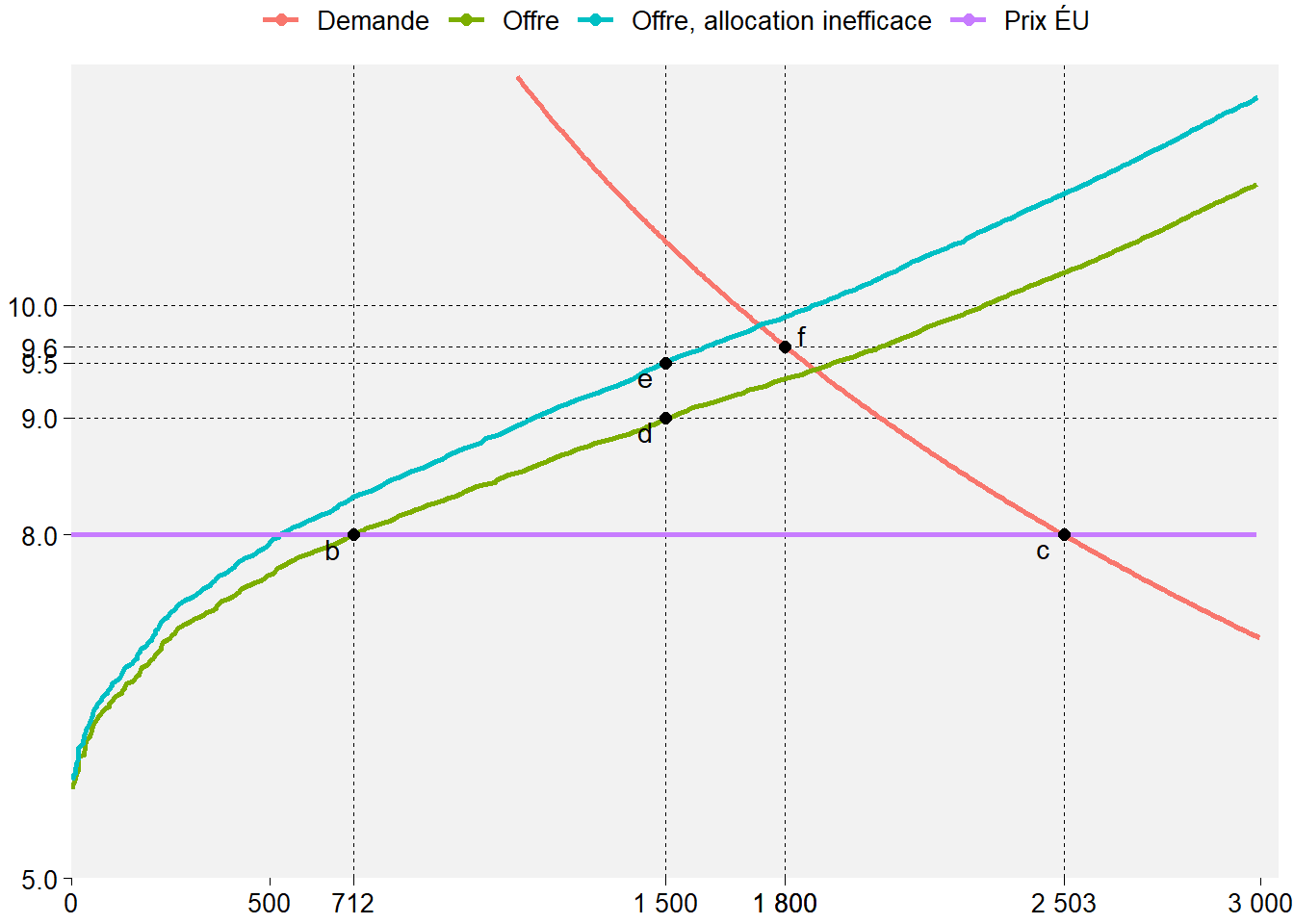

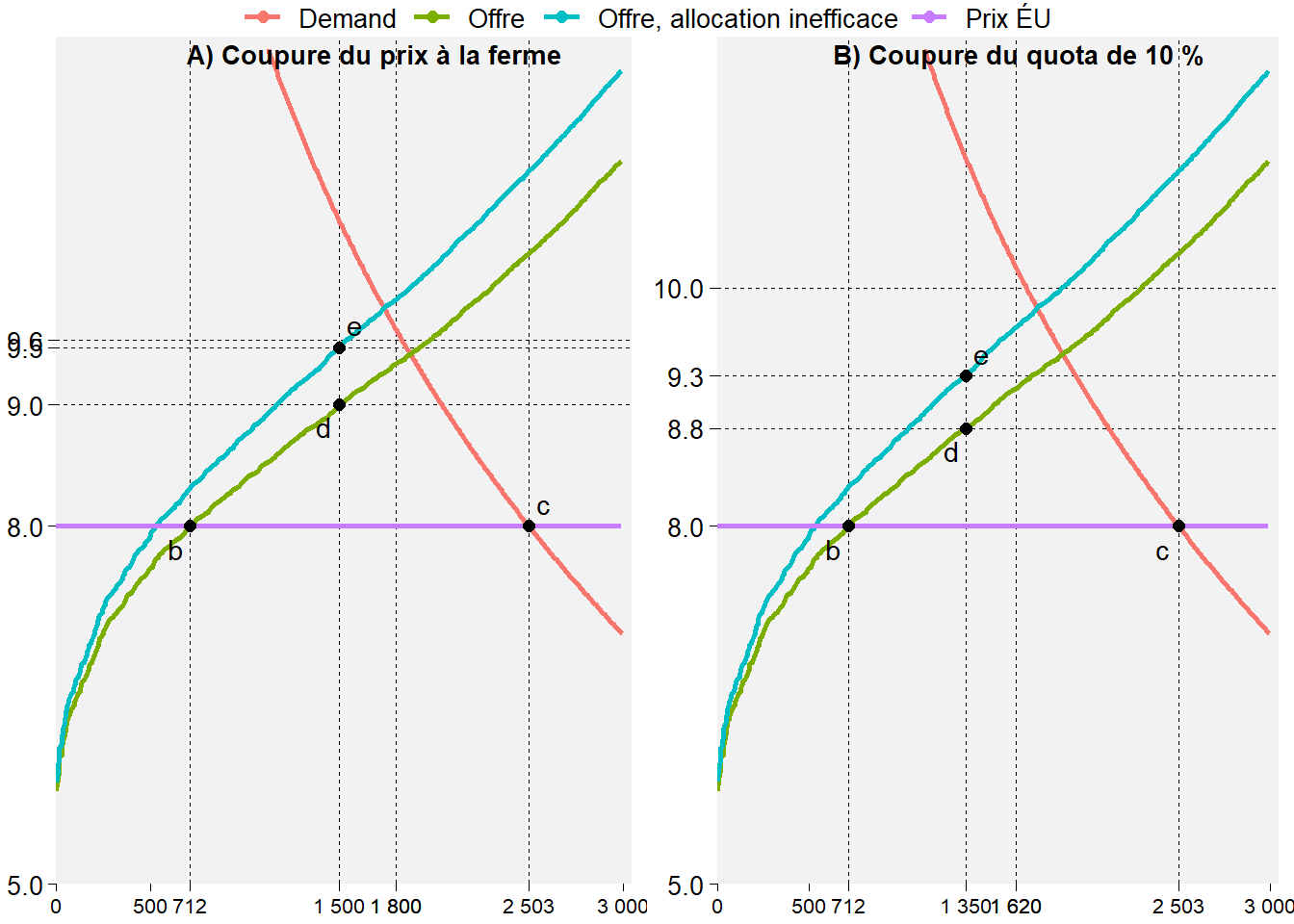

La Figure 2 montre le résultat de l’élargissement de l’accès au marché à 20 %. À une quantité de 1 800 unités, la quantité totale avec un accès au marché de 20 % et un quota de 1 500 unités, le prix sur la demande au point f est d’environ 9,60 $/unité, moins que le prix payé aux fermes de 10,00 $/unité. En pratique, cela est possible si l’augmentation de l’accès au marché est suffisamment forte. Si une telle situation se produit, elle serait problématique pour la viabilité économique des transformateurs. Ci-dessous, j’examine deux ajustements en réponse à cette situation : A) une réduction du prix payé aux fermes, et B) une réduction de 10 % du quota. Il ne s’agit pas de réponses optimales à un accès accru au marché. Les valeurs choisies ont pour but de fournir un exemple. Une réponse optimale comprend probablement des ajustements au prix et au quota.

Ces deux ajustements peuvent ne pas être nécessaires dans le cas d’une légère augmentation de l’accès aux marchés. Si l’accès au marché est progressivement accru sur quelques années, ces ajustements pourraient ne pas être perçus parce qu’ils sont mis en œuvre par l’absence de modifications en réponse à une demande croissante. Par exemple, sans un accès accru au marché, il se pourrait que le quota à la production soit augmenté de 2% en réponse à une croissance de la demande. Toutefois, dans le cas d’un accès accru au marché, le quota de production pourrait ne pas être augmenté en réponse à la croissance de la demande.

Figure 2: Résultat de l'accès aux marchés augmenté à 20 % de la production

La Figure 3 montre les deux réponses à l’accès accru aux marchés. Dans le panneau A), le prix payé aux fermes est réduit de 10 $ l’unité à 9,56 $ l’unité : le quota de production reste à 1 500 unités, les importations sont de 300 unités et la consommation totale est de 1 800 unités. Dans le panneau B), le quota de production est ajusté à la baisse de 10 % : le quota de production est de 1 350 unités, les importations sont de 270 unités et la consommation est de 1 620 unités.

Figure 3: Ajustement du prix ou du contingent en réponse à une augmentation de l'accès aux marchés

La première partie du Tableau 2 montre les solutions pour le cas illustré à la Figure 2. Les deux rangées suivantes montrent des solutions pour l’élargissement de l’accès aux marchés sans modification au quota, mais avec une réduction de prix de 10,00 $/unité à 9,56 $/unité, comme dans le panneau A) de la Figure 3. Les deux dernières rangées montrent des solutions pour l’expansion de l’accès au marché avec une réduction de 10 % du quota, mais sans changement de prix, comme dans le panneau B) de la Figure 3.

| Scenario | Prix ($/unité) | Production domestique (unités) | Importations (unités) | Consommation (unités) | Nombre de fermes | Production moy. par ferme (unités) | Valeur totale du quota ($) | Surplus des producteurs ($) |

|---|---|---|---|---|---|---|---|---|

| Pas de changement au quota (1 500 unités), pas de changement au prix (10.00 $/unité) | ||||||||

| Gestion de l'offre, allocation efficace | 10.00 | 1,500 | 300 | 1,800 | 582 | 2.58 | 1,470 | 3,118 |

| Gestion de l'offre, allocation inefficace | 10.00 | 1,500 | 300 | 1,800 | 699 | 2.15 | 750 | 2,644 |

| Pas de changement au quota (1 500 unités), coupure de prix (9.56 $/unité) | ||||||||

| Gestion de l'offre, allocation efficace | 9.56 | 1,500 | 300 | 1,800 | 582 | 2.58 | 810 | 2,458 |

| Gestion de l'offre, allocation inefficace | 9.56 | 1,500 | 300 | 1,800 | 650 | 2.31 | 90 | 1,984 |

| Coupure du quota de 10 % (1 350 unités), pas de changement au prix (10.00 $/unité) | ||||||||

| Gestion de l'offre, allocation efficace | 10.00 | 1,350 | 270 | 1,620 | 525 | 2.57 | 1,836 | 3,199 |

| Gestion de l'offre, allocation inefficace | 10.00 | 1,350 | 270 | 1,620 | 677 | 1.99 | 1,242 | 2,796 |

Gestion de l’offre, aucun changement au contingent et au prix

Le prix payé aux fermes et les quota ne changent pas en réponse à l’élargissement de l’accès aux marchés dans ce scénario. Il ne s’agit pas d’une situation viable comme mentionné ci-dessus en raison du fardeau qu’elle impose aux transformateurs.

Gestion de l’offre, aucun changement au contingent et réduction des prix

Ce scénario considère que le prix payé aux fermes est réduit de 10 $/unité à 9,56 $/unité. J’ai fixé le prix à 9,56 $/unité parce qu’il est inférieur au prix au point f, mais au-dessus du prix au point e de la Figure 3. Cela laisse une rente aux transformateurs, ce qui améliore leur viabilité économique.

Avec une allocation efficace des quotas, le nombre de fermes demeure le même à 582, mais la valeur du quota passe de 1 470 $ à 810 $ et le surplus des producteurs passe de 3 118 $ à 2 458 $.

Avec une allocation inefficace des quotas, le nombre de fermes passe de 699 à 650, la valeur du quota passe de 750 $ à 90 $ et le surplus des producteurs passe de 2 644 $ à 1 984 $.

Gestion de l’offre, réduction de 10 % du quota de production, et aucun changement au prix

Réduire le quota de production de 10 % signifie que, pour la quantité totale de 1 620 unités, le prix sur la demande est supérieur à 10,00 $ l’unité, ce qui laisse une rente aux transformateurs.

Avec une réduction de 10 %, la valeur totale du quota et le surplus des producteurs augmentent, que l’allocation des quotas soit efficace ou non. Ce n’est pas forcément le cas. Si la réduction du quota était plus faible, disons de 5%, les valeurs du quota et du surplus des producteurs diminueraient, mais la rente des transformateurs aurait été négative, ce qui aurait rendu cela économiquement non viable. Cela montre qu’il pourrait être difficile d’ajuster le quota en réponse à un accès accru au marché et de satisfaire tous les acteurs de la chaîne d’approvisionnement.

Le Tableau 2 montre qu’avec une réduction de quota de 10 %, le nombre de fermes diminue de 582 à 525 dans le cas d’une allocation efficiente, et de 699 à 677 dans le cas d’une allocation inefficace.

Analyse

Le Tableau 2 montre que la réponse adoptée par l’industrie à l’accès accru aux marchés est très importante. Les valeurs du Tableau 2 dépendent de mes choix (réduction du quota de 10 % ou réduction du prix de 10,00 $/unité à 9,56 $/unité). En pratique, ceci montre que les décisions des offices provinciaux de mise en marché auront une incidence importante.

Le meilleur plan d’action en réponse à un accès accru au marché consiste probablement à actionner plusieurs leviers, dont des modifications au prix et au quota. Ce que le modèle montre, c’est qu’il sera difficile, voire impossible, de ne pas perdre des fermes dans le processus. Le meilleur résultat du modèle en ce qui concerne le nombre de fermes est lorsque l’attribution des quotas est efficace, que le prix est réduit et que le quota de production reste le même.

Réflexions finales

Le Canada a concédé de l’accès à son marché dans l’AECG, le PTPGP et de l’ACEUM. Au moment où le Canada a signé ces accords, je pensais que les secteurs sous gestion de l’offre savaient à quoi s’attendre pendant de nombreuses années et pouvaient s’adapter à une concurrence internationale accrue. Avec les récents développements, ce n’est évidemment pas le cas.

La gestion de l’offre est dans une position plus précaire maintenant qu’au moment de la signature de l’ACEUM en 2019. Pour cette raison, les répercussions d’un accès accru au marché canadien seront probablement différentes. Je ne sais pas à quel point le Canada est proche d’avoir des pseudo-systèmes de gestion de l’offre pour les produits laitiers, la volaille et les œufs. Le point de bascule d’un quota de production significatif à un quota insignifiant n’est peut-être pas très loin. C’est une question empirique qui mérite d’être étudiée.

Mon modèle montre que le nombre de fermes est plus faible avec une allocation de quotas efficace, tandis qu’une allocation de quotas inefficace, en raison de règles qui limitent les transactions de quotas, soutient un plus grand nombre de petites exploitations. L’attribution efficace des quotas offre plus de valeur en en ce qui concerne les quotas et de surplus des producteurs, et les fermes sont plus résilientes à un accès accru aux marchés.

Ma compréhension est que les allocations des quotas sont assez efficaces pour la volaille, les œufs et le lait dans les Prairies (Alberta, Saskatchewan et Manitoba). Dans les provinces du P5 et en Colombie-Britannique pour les produits laitiers, diverses règles sur les transactions de quotas, y compris des prix plafonds, créent des frictions, réduisent le nombre de transactions et entraînent une attribution inefficace des quotas. Si les négociations commerciales mènent à une augmentation significative et rapide de l’accès aux marchés, le risque est de voir le nombre de fermes laitières diminuer fortement dans les provinces du P5 en particulier.

Le gouvernement canadien a indemnisé les fermes après avoir signé l’AECG, le PTPGP et l’ACEUM. Les paiements sont substantiels. Je m’attends à ce que le gouvernement fédéral fournisse un soutien similaire si un accès supplémentaire aux marchés est accordé aux États-Unis. Ces paiements ralentiront la sortie de fermes, mais ne l’arrêteront pas. Les économies d’échelle signifient que les grandes fermes sont plus efficaces et, compte tenu de ces économies, la consolidation est un fait inévitable.

La libéralisation des transactions de quotas laitiers dans les provinces du P5 entraînerait un prix des quotas plus élevé. Cette situation n’est certainement pas souhaitable pour plusieurs, mais elle a des avantages. Certaines fermes choisiraient de vendre leur quota, ce qui leur donnerait des compensations importantes et la possibilité de sortir du secteur à leurs conditions. Les fermes qui souhaitent prendre de l’expansion auraient accès à du quota et pourraient mieux exploiter les économies d’échelle. Par conséquent, elles seraient mieux placées pour concurrencer les fermes américaines si un accès supplémentaire au marché est accordé dans les négociations à venir.

-

Une interprétation consiste à considérer l’allocation inefficace comme un résultat à court terme, tandis que l’allocation efficiente est le résultat à long terme. L’offre n’est jamais entièrement efficace en raison des améliorations technologiques et des retards dans l’adoption de la technologie. Les frictions causées par les restrictions sur les transactions de quotas ralentissent l’ajustement entre le court et le long terme, ce qui augmente l’écart entre l’offre efficace et l’offre inefficace. ↩︎

-

La façon dont j’ai calculé la valeur du contingent avec l’allocation inefficace pourrait être débattue selon l’interprétation donnée à la courbe de l’offre avec une allocation inefficace. Cependant, la valeur inférieure du quota est conforme au prix plafond des quotas laitiers dans plusieurs provinces. ↩︎